2025年4月、アメリカによる関税の改定をきっかけに、世界経済は再び不安定な局面を迎えています。これまで「中国で製造し、アメリカやEUへ輸出する」ビジネスモデルを展開してきた日系企業にとっては、大きな転換点となる可能性があります。

加えて、中国国内の景気回復も鈍く、消費の本格的な回復にはなお時間がかかると見られています。こうした外部環境の変化を背景に、中国事業そのものを見直す動きが広がっており、事業内容や体制の再構築を検討する企業が増えています。その中には、事業の一部縮小や状況に応じた撤退までを視野に入れるケースも出てきています。

本コラムでは、中国事業の見直しをどのように進めていくべきか、そのプロセスと判断軸について解説します。その上で、見直しを行ってもなお事業継続が困難と判断される場合に備え、撤退という選択肢を検討する際の実務的なポイントも併せてご紹介します。

1. まずは現状の正確な把握から

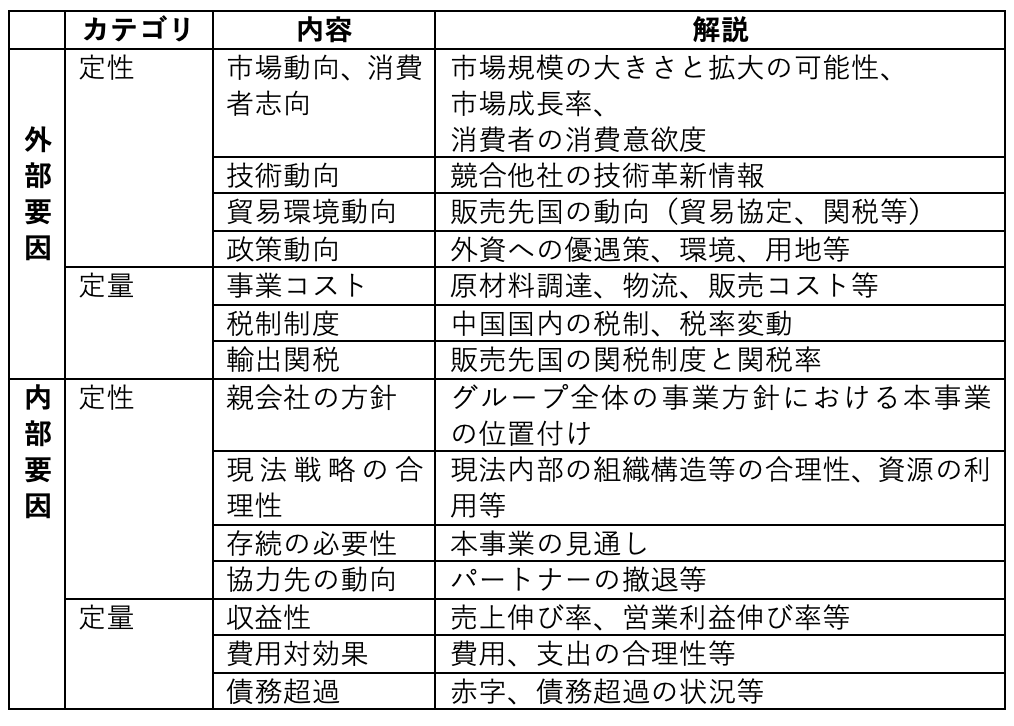

中国事業の将来を見直す際、まず必要なのは「現状の正確な把握」です。これは、以下の2つの観点から行うのが一般的です。

- 外部要因の分析:市場のトレンド、消費者ニーズ、技術動向、中国特有の政策変更など

- 内部要因の分析:現地法人の収益状況、経営課題、グループ全体との戦略的整合性など

実務の現場では、「現地の状況が日本本社にうまく伝わっていない」「正確なデータが足りない」といった情報ギャップが意思決定の遅れや誤判断につながることが多くあります。

正確で迅速な情報収集と分析こそが、撤退を含む重要な経営判断に不可欠です。

2. どう継続するか、判断のポイントは?

現状を分析した上で、「中国事業をどう継続すべきか」を判断します。その際には、次のような観点が役立ちます。

① 外部要因への対応可能性を見極める

外部の問題(政策変動や市場縮小など)であっても、戦略転換で乗り越えられる場合があります。

戦略転換の例:

- 仕入先の条件が悪い → 他の調達先への切り替えが可能か?

- 顧客ニーズの変化 → 製品や販売チャネルを柔軟に対応できるか?

② 内部要因の改善余地を見極める

自社の経営資源やコスト構造に問題がある場合、改善できる余地があるかを確認します。財務上、特に固定費の合理性が問題視されることが多いです。

よくある課題と対応策:

- 固定費が重い → 人員配置の見直しや、事務所・設備コストの削減

- 利益率が低い → 製品ポートフォリオの見直しや価格調整の検討

こうした改善策を講じても事業継続の見通しが立たない場合には、撤退を含めた抜本的な見直しが必要になります。

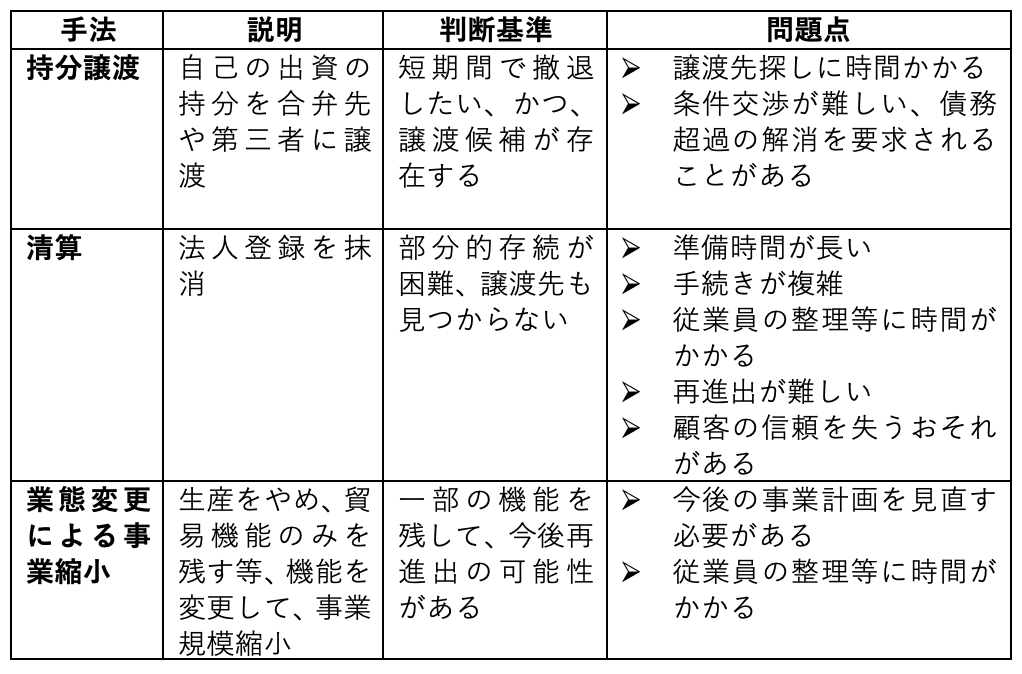

3. 撤退の進め方と注意すべきポイント

撤退と一口に言っても、その方法によってリスクや手続きが大きく異なります。主な選択肢は以下のとおりです。税務・労務・債務整理などに留意する必要があり、また、地方政府との関係性や、労働者との退職交渉など、特有の課題にも慎重な対応が求められます。

4. まとめ:早期の判断と専門家の活用が鍵

中国を取り巻く外部環境が大きく変化する中で、事業の継続・縮小・撤退といった様々な選択肢を検討することが、企業にとって避けては通れないテーマとなっています。いずれの判断を下すにしても、現状を正確に把握し、戦略的に見直しを進めることが重要です。弊社では、中国ビジネスに精通した中国弁護士・税理士・日本人弁護士が連携し、事業見直しの検討段階から一貫してサポートいたします。

本記事の詳細については下記よりお気軽にお問い合せください。

inquiry@o-tenth.com